読書:株式投資をする人の必須教養です!【運、タイミング、テクニックに頼らない!最強のファンダメンタル株式投資法】

「株式投資をするために、銘柄をどう分析すれば良いのか?」

「短信・財務諸表をどう見れば良いのか?」

そんな想いを持った方へ!

その答えの一つがファンダメンタル分析です。

まず!ファンダメンタル分析とはなにかという話から始めます。

「ファンダメンタル」とは「経済指標」のことです。

株式投資において重視する指標は、企業の業績や財務状況などですね。

つまり財務諸表、決算短信などから経営・財務状況を把握し本来の価値を見出す

ことを目的としています。

ちなみにファンダメンタル分析と比較されるものにテクニカル分析があります。

テクニカル分析は比較すると短期的な取引に向いていて、

チャート呼ばれるグラフを使い「上がり」「下がり」のタイミングを重視した分析手法です。

そのどちらが重要かは、その人の投資スタイル次第、という答えになりますね。

では本題に入りましょう!

「運、タイミング、テクニックに頼らない!最強のファンダメンタル株式投資法」

この本の魅力を伝われば幸いです!面白かった!!

銘柄選びの3つの基本軸

実際にどういった考え方で銘柄を評価していくか、筆者は大きく分けて次の3つの軸で評価しているそうです。

- 優待面

- 資産面

- 成長面

それぞれ簡単に説明します。

基本軸1:優待面

①読んで字の如く「優待がある株」を重視する考え方です。

著者は優待株にしか基本的には投資をしないというルールを持っているそうです。

優待があることで中長期保有が苦でなくなるなど、個人投資家にとって

相対的に大きく有利な面がある、そうです。

ただし、単純に優待がいい=買いの銘柄という話ではもちろんありません。

優待株のメリットは、

・投資全体の利回りを高めることができる

・値下がりリスクが比較的小さくなる傾向がある

・優待を利用したイベント投資など、派生した投資に繋げやすい

(本書P19より抜粋)

上記のように紹介されていました。

また優待によって企業の知名度が向上しその結果株価があがる、ということもあるので短期的な視点だけでなく中長期的に考えることが重要です。

更に、後述しますが優待の新設や変更がカタリスト(きっかけ)のひとつとしても重要なポイントになります。

基本軸2:資産面

②資産面で重視するのは、

純資産と時価総額を比べて割安な株に投資する

ということです。

企業の純資産は決算短信や会社四季報などから知ることができます。

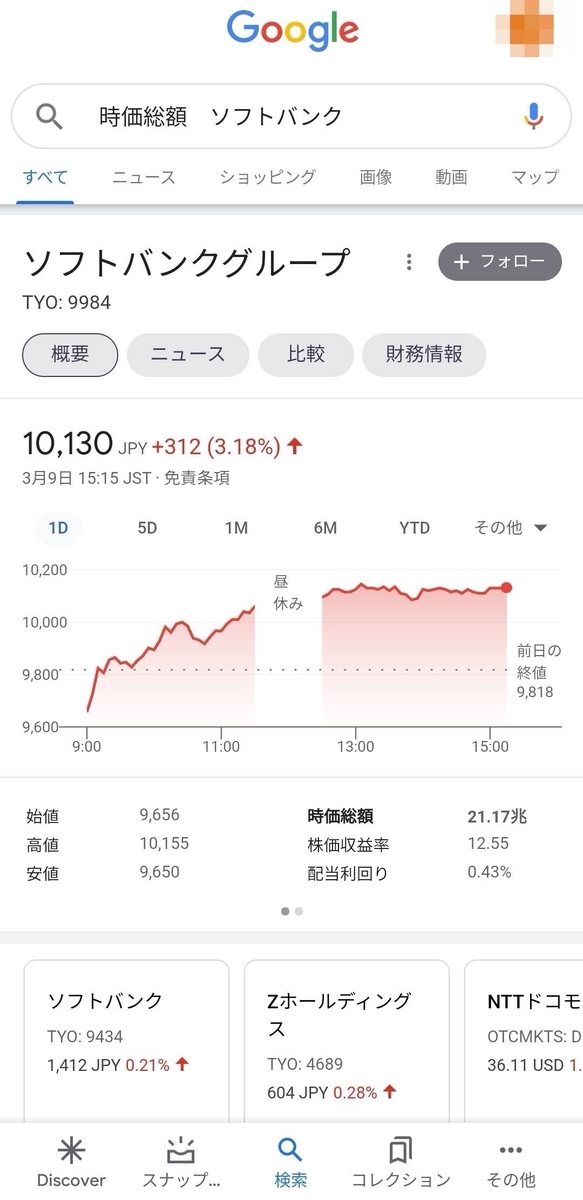

時価総額は証券会社のホームページや、Yahooファイナンスなどから確認できますね。

Googleが表示してくれる情報もとても見やすく、操作もしやすいですね。

「会社名 時価総額」と携帯で検索すると、

このように表示されます↓

余談ですが、ユーザー視点ではこのgoogleの強調スニペットは本当に優秀ですよね。さすがgoogle様!

この2つを比較した指標がPBR(Price Book-value Ratio)です。

日本語では株価純資産倍率と言われ、下記のどちらからでも算出できます。

- 株価 ÷ 1株当たり純資産

- 時価総額 ÷ 純資産

PBRが1倍を下回っていれば、バーゲン価格になっていることになるのですが、

安けりゃいいってもんじゃない、ですよね。

なぜバーゲン価格になっているかが重要ですね。

最もよいのは、単に知名度が低い中小企業であるため株式市場で放置されているような状態

(本書P43より抜粋)

そんな銘柄を見つけられることです。

基本軸3:成長面

これまでの「優待株」「資産株」は裏付けとなる資産があるため、どちらかと言えば不確実性の低い投資でした。

比較するとこの③成長面は不確実性が高い投資です。

その分リターンは大きくなる可能性がある、というものですね。

成長株への投資は、毎年その企業があげる利益の価値から判断して割安な株に投資をします。

ここで重要となる指標はPER(Price Earnings Cost)で、PERが割安なものに投資をしていこうと考えていきます。

日本語では株価収益率といわれ、以下の計算式で算出できます。下記のどちらからでも算出できます。

- 時価総額÷純利益

- 株価÷1株当たり利益

もちろん割安であっても株価が上がっていかないといけませんが、そんな銘柄を見つけるためには、

業績がこれから向上するか、人気度がこれから高まる企業を見つけなければならないということです。

筆者が①「優待株」を最大限重視しているのはこの人気度の視点から来ているそうです。

将来的にROEが改善していく兆しのある企業が有望

2014年にJPX日経インデックス400という指標が設定されました。

googleで過去5年の株価を調べました。こちらです↓

国際的に観ると、日本はこれまで「資本効率」をあまり重視しない市場傾向があったそうです。

その点において海外投資家から評価されてきませんでしたが、

上記の指標の設定に象徴されるように日本でもROEを重視する機運が高まった結果、

今では多くの企業がROEを高めていく姿勢をとっているようです。

ROEを「最低限8%」に設定する企業が多いようです。

ROE(Return On Equity )は日本語でいうと自己資本利益率で、以下の計算式で算出します。下記のどちらからでも算出できます。

今現在のROEだけでなく「将来的にROEが改善していく兆しのある企業」が有望な銘柄であると考えられます。

重視する指標

これまでのまとめです。重視する指標と計算式は以下の通りです。

①PBR(株価純資産倍率)

株価 ÷ 1株当たり純資産

時価総額 ÷ 純資産

②PER(株価収益率)

時価総額÷純利益

株価÷1株当たり利益

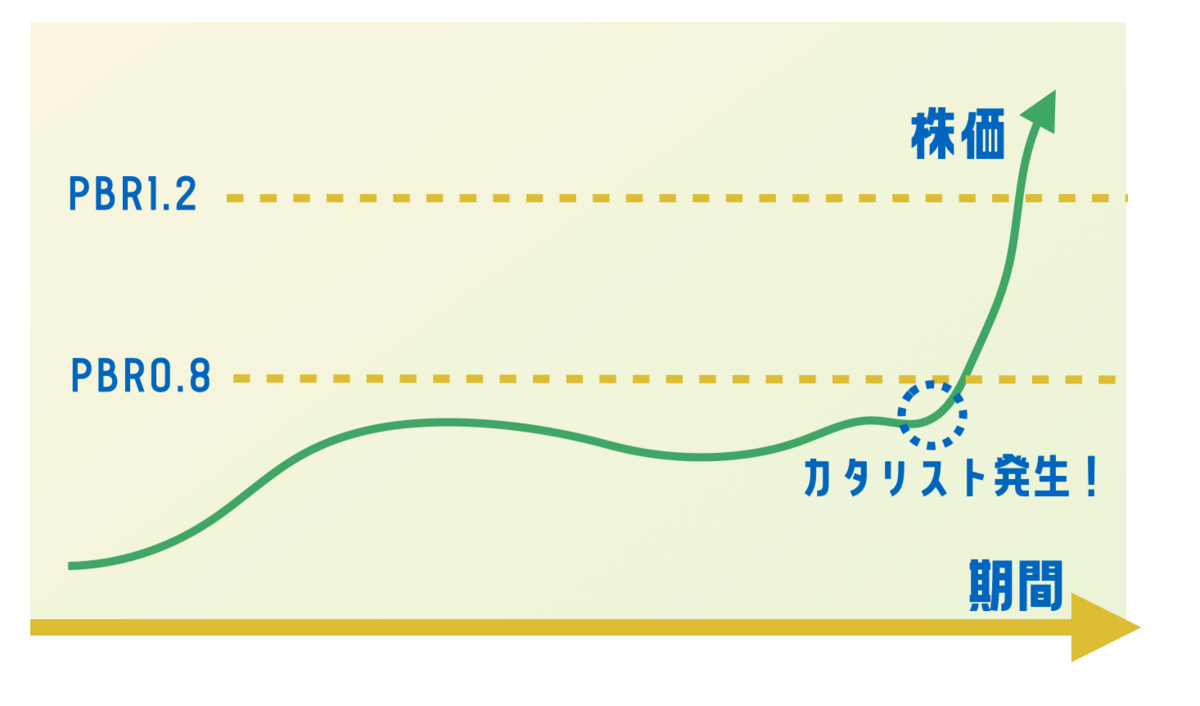

重視するポイント:カタリスト

株価が上昇する何かしらのきっかけをカタリストと言います。

もともとのCatalystの意味は、化学反応を促す「触媒」です。

それが転じて株式市場の相場を動かすきっかけとなる材料やイベントをカタリストと言います。

資産株投資は下図のようなカタリストがでたときに株価が大きく値動きをすることを期待して行うことが多いため、

カタリストになりうる材料を探す・見つけることが重要です。

カタリストとして挙げられるものを以下に記載します。

詳しい説明は割愛します。

などです。もちろんどのカタリストが最も良いとかそういうものではありませんが、

カタリストにアンテナを立て、見逃さずにキャッチすることと、カタリストをきっかけに会社を知ることになれば、そこから企業分析を深めていくことが重要です。

そして完全に余談ですが、

- 「ファンダメンタル分析」

- 「ファンダメンタルズ分析」

どちらも同じ意味で日本では使われています。

どちらが多く使われているのか、気になった方のために

google trendで調べた結果をご報告いたします。

「検索数」という指標では、

この通り!

ファンダメンタル分析に分がありました。

以上でございます。

ファンダメンタル分析の全体を網羅することなどは全然できておりませんが、

何かみなさまの参考になれば嬉しいです。

それでは今日も楽しんでいきましょう!